Аптечный бизнес в Украине продолжил рост

Аптечный бизнес в Украине продолжил рост

17:02, 01.07.2010

12 мин.

Сегодня в Украине насчитывается около 23 тысяч аптечных точек продаж, а на одну точку в среднем приходится 1985 человек...

Аптечный бизнес - привлекательный для инвестирования в Украине, о чем свидетельствовал значительный докризисный рост аптечных сетей. Однако неблагоприятная макроэкономическая ситуация и недостаток капитала притормозили планы сетей по их расширению. Сейчас же динамика развития и роста отрасли продолжается. Сегодня в Украине насчитывается около 23 тысяч аптечных точек продаж, а на одну точку в среднем приходится 1985 человек. Инвестиционно-консалтинговая группа компаний «P&S Group» исследовала данный рынок относительно главных игроков, а также будущих тенденций отрасли. Обзор...

Частные сети аптек

«Аптечный холдинг» - один из крупнейших операторов в Украине. Его собственник - «Областная Аптечная Управляющая Компания», а президент – Сергей Напрасников, донецкий региональный лидер Партии регионов. Холдинг был основан в 1999г. на базе муниципальных аптек и структурирован как вертикально (опт/розница), так и горизонтально (множество частных аптек).

Видео дня

Компания присутствует только в Донецкой области, объединяя около 900 точек продаж, включая аптеки, аптечные киоски и аптечные пункты. В 2008г. продажи холдинга составили 478 млн. грн., а чистый доход - 12 тыс. грн.

В мае 2009г. компания инициировала процесс банкротства, вызванного задолженностью на сумму более 700 тыс. грн. Вначале 2009г. общий размер долга холдинга превышал 180 млн. грн., около половины из него – кредиты различных банков. Участники рынка считают, что процедура банкротства «Аптечного холдинга» носит технический характер, нацеленный на отложение уплаты долгов и ухода от штрафных санкций.

«Мед-сервис» - сеть аптек с офисом в Днепропетровске и более 220 точками продаж во всех украинских регионах. Первая аптека была открыта в 1995 году, а в 2003 году был внедрен формат аптечного супермаркета с самообслуживанием. В 2005 году компания приняла решение стать национальной сетью аптек, и количество супермаркетов достигло 80. До того момента все помещения аптек находились в собственности сети, а новая стратегия предусматривала еще и аренду помещений. Долгосрочным планом компании является региональная экспансия сети до 700 точек продаж и рыночная доля в 10%. Этого результата планируется достичь путем открытия новых аптек и приобретения мелких сетей. Несмотря на общее замедление экономики, «Мед-сервис» открыл более 40 аптек в 2009 и 2010 гг. В основном аптеки открывались в Западной Украине и Киеве, который является стратегически важным регионом для развития компании.

«Фармастор», базирующийся в Киеве, является оператором сети аптек под брендом «Аптека Доброго Дня». Компания начала деятельность в августе 2006г., и с того времени открыла более 170 аптек. Стратегия развития компании главным образом сфокусирована на приобретении и ребрендинге мелких сетей, и только небольшая часть аптек открыта «с нуля». Развитие сети так же достигается с помощью франчайзинга. Несмотря на то, что в конце 2008 года из-за плохих финансовых результатов несколько аптек пришлось закрыть, «Фармастор» сейчас владеет 150 аптеками (включая франшизы) в 16 украинских областях, и продолжает региональную экспансию. Так как «Фармастор» не владеет собственной системой логистики, дальнейшее развитие сети будет требовать создания данного подразделения.

Компания «Арника» была основана в 1993 году, и является еще одним сильным региональным игроком, покрывающим Донецкую область. Компания управляет около 100 точками продаж в различных форматах: аптечный супермаркет, аптечные киоски и пункты. Стратегия компании предусматривает увеличение дохода путем улучшения соотношения цена-качество и открытия новых аптек.

«3i» - сеть, состоящая из 100 аптек, покрывающих 7 областей Западной Украины. Компания начала розничную деятельность в 1994 году и оптовую в 1998 году, но её доля рынка в оптовом сегменте является небольшой. Сеть начала быстро развиваться с 2004 года, насчитывая на тот момент всего 34 аптеки.

«Наша Аптека» начала свою деятельность в 1999 году, однако активное развитие компании началось только в 2004, после смены менеджмента. К 2009 году сеть выросла с 15 до 55 аптек и аптечных пунктов, покрывая большинство областей Западной Украины, Киев и Днепропетровскую область. В планах компании - дальнейшее развитие сети и амбициозная экспансия.

Сеть аптек «Виталюкс» была создана в 2003 году, а её первая аптека была открыта в 2004. Перед кризисом у компании был разработан план национальной экспансии. Однако в дальнейшем фокус был перенесён на Киевский регион, посредством открытия новых аптек и приобретения существующих сетей. В феврале 2010г. компания открыла 14 новых аптек вместо существовавших. «У.М.С.», и на данный момент владеет 44 аптеками, в основном в Киеве.

В июле 2008г. финансовый холдинг «ТАС», который управляет активами Сергея Тигипко, объявил о приобретении сети аптек «Даша», состоящей из 12 точек продаж в Киеве. В то же время были заявлены инвестиции в размере 20-25 млн. долл., основывающиеся на бизнес-плане, предусматривающем национальную экспансию с открытием около 200 аптек к 2013 году. В случае реализации этого плана, «Даша» могла бы войти в тройку крупнейших аптечных операторов в Украине. Однако кризис значительно изменил планируемый темп развития сети, и вместо открытия 70 новых аптек в 2009 году, компания сегодня оперирует 33 мини-маркетами под новым брендом «Аптека ТАС», большинство из которых находится в Киеве и Киевской области.

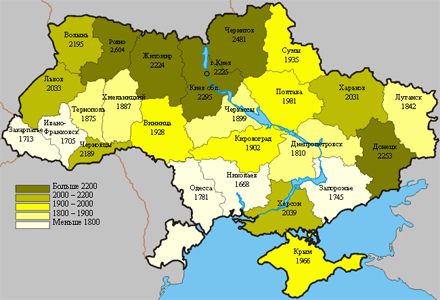

Количество населения на одну точку продаж, 2009г.

Государственные аптеки

Несмотря на то, что с момента распада Советского Союза прошло уже 20 лет, в Украине все еще присутствуют муниципальные (коммунальные) аптеки с практически неизмененным форматом. Количество таких аптек в отдельно взятой области может быть более 100. Их главной целью, как правило, является не доходность, а предоставление доступных медикаментов для населения. Можно ожидать, что в будущем они будут приватизированы и их фокус сместится в сторону прибыльности. Когда это случится, они могут стать сильными конкурентами для всех частных сетей.

Хоть это и не является частью официальной программы приватизации, в течение последних нескольких лет коммунальные аптеки постепенно приватизировались через локальные приватизационные программы и другие механизмы. Такая приватизация зависит от стратегии и интересов местной власти, и потому не может считаться структурированной или предсказуемой. Тем не менее, в результате, количество коммунальных аптек уменьшается как за счёт приватизации, так и путем продажи активов.

Другие игроки

Часть аптечных сетей находится в собственности компаний, чей основной бизнес не является аптечным ритейлом, но которые достигают эффекта синергии при его взаимодействии с другими направлениями деятельности. Среди них - фармацевтические дистрибьюторы и сети супермаркетов. При условии дополнительных инвестиций и большей сосредоточенности на аптечном ритейле, эти компании можно считать серьезными игроками в данной конкурентной среде.

Самой большой компанией среди фармацевтических дистрибьюторов является «Фалби», которая открыла свою первую аптеку в 1995 году, спустя год после основания. Сегодня она управляет национальной сетью, состоящей из более 140 аптек. Фармацевтическая группа «Биокон» включает две сети аптек, фармацевтическую дистрибуцию и таможенный склад. Сеть аптек «Биокон» состоит из 63 аптек – 30 в Киеве и 33 в Севастополе. В 2005 году оператор оптового рынка «Унифарма» открыл свои первые пять розничных точек, и сегодня владеет 20 аптеками под брендом «Країна Здоров’я» в Киеве, Тернополе и Днепродзержинске. Меньшая сеть аптек, с 9 точками продаж в Донецке, находится в собственности дистрибьютора «Фра-М».

«Велика Аптека» - сеть аптек, которая действует исключительно на территории национальной сети супермаркетов «Велика Кишеня». Собственником обеих является холдинг «Ритейл Груп». На данный момент в сеть входит около 40 аптек, в то время как планы на 2008-2011 гг. прогнозировали 50%-100% годовой рост сети. «Фоззи Груп», национальный оператор супермаркетов, также владеет двумя сетями аптек через свою дочернюю компанию «Фоззи Фарм»: «Будь здоровий» с 17 аптеками в Киеве, Одессе и Белой Церкви, и «Біла Ромашка» с 6 фармацевтическими супермаркетами в Киеве.

Иностранные инвестиции

Несмотря на неоспоримое разнообразие, рынку не хватает важного элемента – иностранных стратегических или финансовых инвестиций. Осторожное присутствие на рынке было установлено одной из самых больших российских сетей аптек «Ригла». Летом 2007 года она начала сотрудничество в формате франчайзинга с сетью «Евроаптека», и сегодня владеет 5 аптеками в Киеве. Единственным другим иностранным игроком, выразившим интерес к украинскому рынку, является ещё одна крупная российская аптечная сеть «36.6». Однако пока конкретные действия по выходу на рынок предприняты не были.

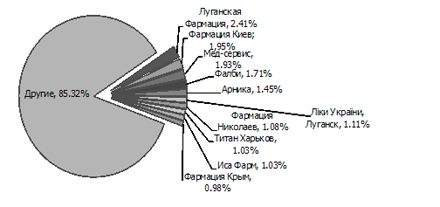

Одной из главных причин, кроме макроэкономической и политической ситуации, по которой иностранные игроки задерживают свой выход на украинский рынок, является высокая фрагментация рынка. Такие компании предпочитают заходить на новый рынок через приобретение лидера, владеющего, по крайней мере, 10% долей. А в Украине на сегодняшний день такой компании нет. Самая большая доля рынка на конец 3-го квартала 2009 года принадлежала муниципальной сети аптек «Луганская Фармация» и составляла 2,41%. Лидером среди частных сетей аптек является «Мед-сервис» с долей рынка в 1,93%. В то же время, общая доля 10 крупнейших сетей аптек в Украине на конец 3-го квартала 2009г. составляла 14,68%, сократившись с 17,8% в 2008г.

Диаграмма: Доля 10 крупнейших фармацевтических сетей в Украине по объемам продаж по состоянию на 3-й квартал 2009 года

Примечание: Не все компании на диаграмме упомянуты в данном обзоре. Причиной является отсутствие информации о некоторых компаниях в открытом доступе и краткий формат данного обзора.

Будущие тенденции

Рынок розничной аптечной торговли в Украине на данный момент является высоко-фрагментированным. Несмотря на то, что в течение нескольких лет перед кризисом было проведено несколько сделок по приобретению, рынок все еще не имеет выраженного лидера. Ожидается, что консолидационные процессы будут продолжаться в будущем, и вместе с органическим развитием, приведут к созданию более сильных и крупных сетей. Эффект масштаба в данном секторе присутствует и имеет значение.

Экспансия будет легче для тех компаний, у которых есть внутренние ресурсы. Другие будут вынуждены финансировать развитие с помощью внешних инвестиций и/или банковских кредитов. Из-за сегодняшнего низкого уровня интереса со стороны иностранных инвесторов, более вероятно, что средства придут из Украины, а не из других стран.

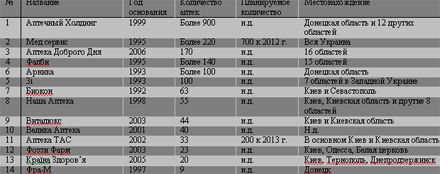

Таблица: Аптечные сети, упоминающиеся в обзоре

***P&S Group была основана в 1989 году в Словении. Группа предоставляет ряд консультационных услуг в Юго-Восточной Европе и странах бывшей Югославии. В 2006 году группа зарегистрировала в Люксембурге фонд прямых инвестиций P&S East Growth и проинвестировала около 25 млн. евро в 5 компаний в Болгарии, Румынии и Украине. Объектами инвестиций стали интернет провайдер и collocation центр в Болгарии, сеть аптек и интернет провайдер в Румынии и маркетинг холдинг в Украине. В Украине P&S Group присутствует с 2008 года, предоставляя консультационные услуги, а так же зарегистрировав фонд прямых инвестиций с фокусом на малом и среднем бизнесе. На сегодняшний день деятельность P&S Group в Украине сконцентрирована на привлечении средств в местный фонд прямых инвестиций, поиске объектов для инвестирования, а так же на консультации украинских компаний в привлечении стратегических и финансовых инвесторов и оценки инвестиционной привлекательности.

Инвестиционно-консалтинговая группа компаний «P&S Group»

Новости партнеров